In de cao is een jaarlijkse loonsverhoging afgesproken die op 1 januari 2023 in had moeten gaan. Die loonsverhoging wordt bepaald aan de hand van een vastgestelde formule, die bestaat uit drie onderdelen. Zodra deze onderdelen definitief zijn vastgesteld door het CBS, kunnen wij ze gebruiken in de berekening. In het geval de indexen nog niet vastgesteld zijn, dan worden deze zoals bekend op 1 april van het jaar van de loonstijging vastgesteld.

Drie onderdelen

Die formule om de loonsverhoging te bepalen bestaat uit de volgende 3 onderdelen: de afgeleide consumentenprijsindex (CPI), de omzet detailhandel non-food en een deel onderhandeling. De percentages van deze 3 onderdelen worden bij elkaar opgeteld en gedeeld door 3. De uitkomst is het percentage waarmee de salarissen worden aangepast.

- De afgeleide consumentenprijsindex (CPI) is 11,8%

- De uitkomst van de onderhandeling is 3%

- De omzet detailhandel non-food is 12,9%

Deze 3 percentages bij elkaar opgeteld en gedeeld door 3 levert een percentage van 9,23% loonsverhoging op.

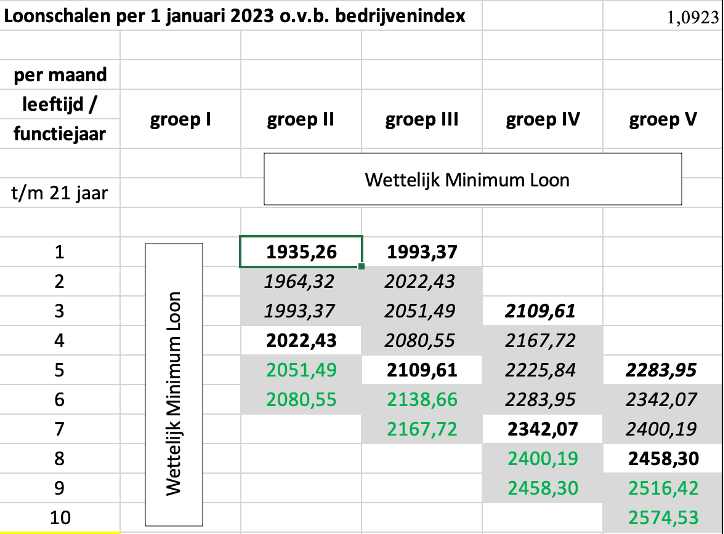

De loontabel in het cao-boekje is dus niet meer juist en wordt vervangen door onderstaande tabel.

Update 25 april: Voor werkgevers die hun werknemers een hoger loon uitbetalen dan in de cao staat is het goed om te weten dat de loonsverhoging alleen hoeft te worden toegepast over het deel van het loon dat binnen het loongebouw valt. In artikel 6, lid 5 van de cao staat namelijk het volgende: Voor de werknemer waarvan het loon hoger is dan de van toepassing zijnde loonschaal voor zijn functie geldt dat de loonsverhoging slechts wordt doorberekend over het deel van zijn loon dat valt binnen de van toepassing zijnde loonschaal voor zijn functie.

Even een rekenvoorbeeld:

Stel een werknemer is ingedeeld in functiegroep 3 en functiejaar 5 en verdient € 2231,34. Het bij die salarisschaal passende loon is € 1931,34. De werknemer krijgt dus € 300,- boven cao-loon betaald.

Het nieuwe loon van functiegroep 3 functiejaar 5 is € 2109,61. Als je daar die € 300,- weer bij op telt, ontstaat het nieuwe loon € 2409,61 en is artikel 6 lid 5 correct toegepast.